영업이익만 보면 함정에 빠질 수도 있습니다.

한가지 함정을 소개하도록 하겠습니다.

다음과 같은 상황입니다...

00기업의 올해 매출은 직전 년도에 대비해 큰 차이가 없었지만 영업이익이 크게 증가하였다. 이 기업은 엄청난 성장을 이룬걸까...?

이루었을 수 도 있다. 매출액은 큰차이가 없었지만 영업이익이 증가했다면 매출원가 자체를 줄였을 수도 있고 판매비와 관리비를 줄였을 수 도 있다. 매우 운영을 잘한 것이다.

영업이익 = 매출액 - 매출원가 - 판매비와 관리비

하지만, 여기에 함정이 숨어있을 지도 모른다...!!

그 함정은 바로 재고자산이다.

재고자산을 설명함에 앞서 매출부터 살펴보자.

매출은 기업이 벌어들인 돈이다.

돈은 현금 혹은 외상으로 들어온다. 현금은 현금으로 기업에 바로 들어오는 돈이며 외상은 매출채권을 통해 들어오는 것으로 대표적으로 카드결제가 있다.

따라서, 매출은 아래와 같이 쓸 수 있다.

매출 = 현금매출 + 외상매출

보통 기업들은 영업관행이 있어 현금매출과 외상매출의 비율은 크게 변동하지 않는다고 한다.

외상매출은 매출채권을 통해 확인할 수 있다.

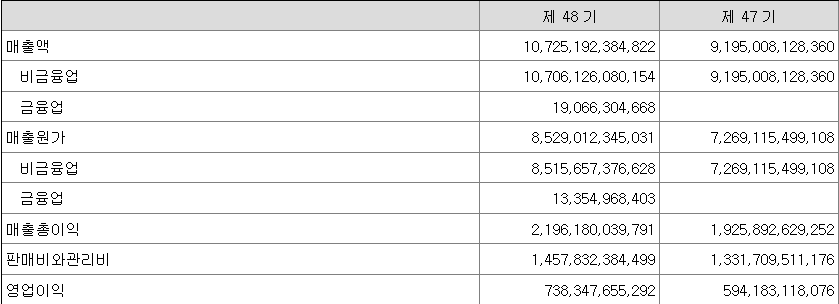

매출채권은 재무제표에 나타나며 아래는 한화솔루션의 21년도 사업보고서에서 재무상태표를 발췌하였다.

매출채권및 기타채권을 보면 47기(20년 12월) 1조 4570억에서 48기 (21년 12월) 1조 6310억으로 약 12% 증가하였다.

한편, 매출은

47기 9조 1950억에서 48기 10조 7250억으로 16.63% 증가하였다. 이때 영업이익증가율은 24.24%였다.

매출이 증가한만큼 매출채권도 증가하였고 그 비율도 비슷하니 이상신호가 없다고 볼 수 있다.

만약 매출액이 증가하였는데 매출채권은 이상 비율로 증가하였다면 이것은 이상신호로 볼 수 있다.

왜냐하면 매출액에서 현금과 외상의 비율은 관례적으로 비슷하게 증가하기 때문이다.

(매출건 하나 하나가 큰 기업의 경우 예외 존재)

매출채권이 매출액이 증가한 비율보다 훨씬 많이 증가하였다면 영업활동현금흐름등을 살펴보아야 한다.

매출원가도 살펴보아야 하는데 위 발췌된 재무제표에서도 볼 수 있다.

매출원가는 기업이 제품을 만들어서 팔때 원가로 인식된다. 즉, 판매가 되어야 매출원가로 발생이 되기 때문에 매출원가는 다음과 같은 관계를 가진다.

기초재고 + 당기매입 = 매출원가 + 기말재고

=> 조금 더 쉽게 풀어서 쓰자면

기존 재고 + 당기에 생산한 재고 = 판매된 재고(였던) + 판매하고 남은 재고 (다음분기에는 기존 재고가 될)

여기서 알아야 하는 것이 매출원가는 역산된다는 것이다. 기업이 판매행위를 하고 기말에 판매되지 않은 남은 재고를 결산하여 이들의 원가를 산정해 기말재고액을 결정한 뒤 등식을 통해 역산하여 매출원가를 산정한다.

그렇다면, 같은 등식에서 기말재고가 많이 남아있다면? 기말재고액이 커질 것이고 판매가 된 후 반영되는 매출원가는 줄어들게 된다.

즉, 매출원가가 줄어들면 영업이익이 증가하는 함정이 발생한다.

물론, 매출액 자체도 같이 줄어들고 있다면 문제가 되지 않지만 (영업이익도 감소)

매출액이 속여졌다면 영업이익이 증가하거나 유지되는 함정이 발생할 수도 있다는 것으로 재무제표를 잘 살펴보아야 하는 이유입니다.

'재태크 > 주식' 카테고리의 다른 글

| 연구개발투자 비용인가 자산인가 (0) | 2023.03.05 |

|---|---|

| 무형자산의 변동을 확인하자 (0) | 2023.03.05 |

| 재무상태표와 현금흐름표 (0) | 2023.02.05 |

| 손익계산서의 이상항목 체크 (0) | 2023.02.04 |

| 잉여현금흐름이란? (0) | 2023.02.03 |