IT기업이나 바이오·헬스케이 등의 고성장&기술기업들은 대규모 연구개발투자를 지속해야합니다.

그렇기 때문에 이런 기업들은 무형자산 항목 특히 개발비 항목을 주의깊게 보아야 합니다.

왜냐하면, 이 항목을 주의깊게 보지 않다면 기업의 이익이나 자산의 규모를 오해할 수도 있기 때문입니다.

기업이 연구개발을 실시할 때 회사 내부의 방침에 따라 개발비를 무형자산으로 계상할 수도 혹은 비용으로 계상할 수도 있는데 이는 전적으로 기업의 결정이기 때문입니다.

실제, 그 연구개발이 이익을 가져다주는 것이 확실하다면 자산으로 기재하고 그렇지않다면 비용으로 처리될 수 있기 때문입니다.

따라서, 이런기업들의 재무제표를 볼때는 개발비가 어떻게 처리되었는지도 확인해보아야 합니다.

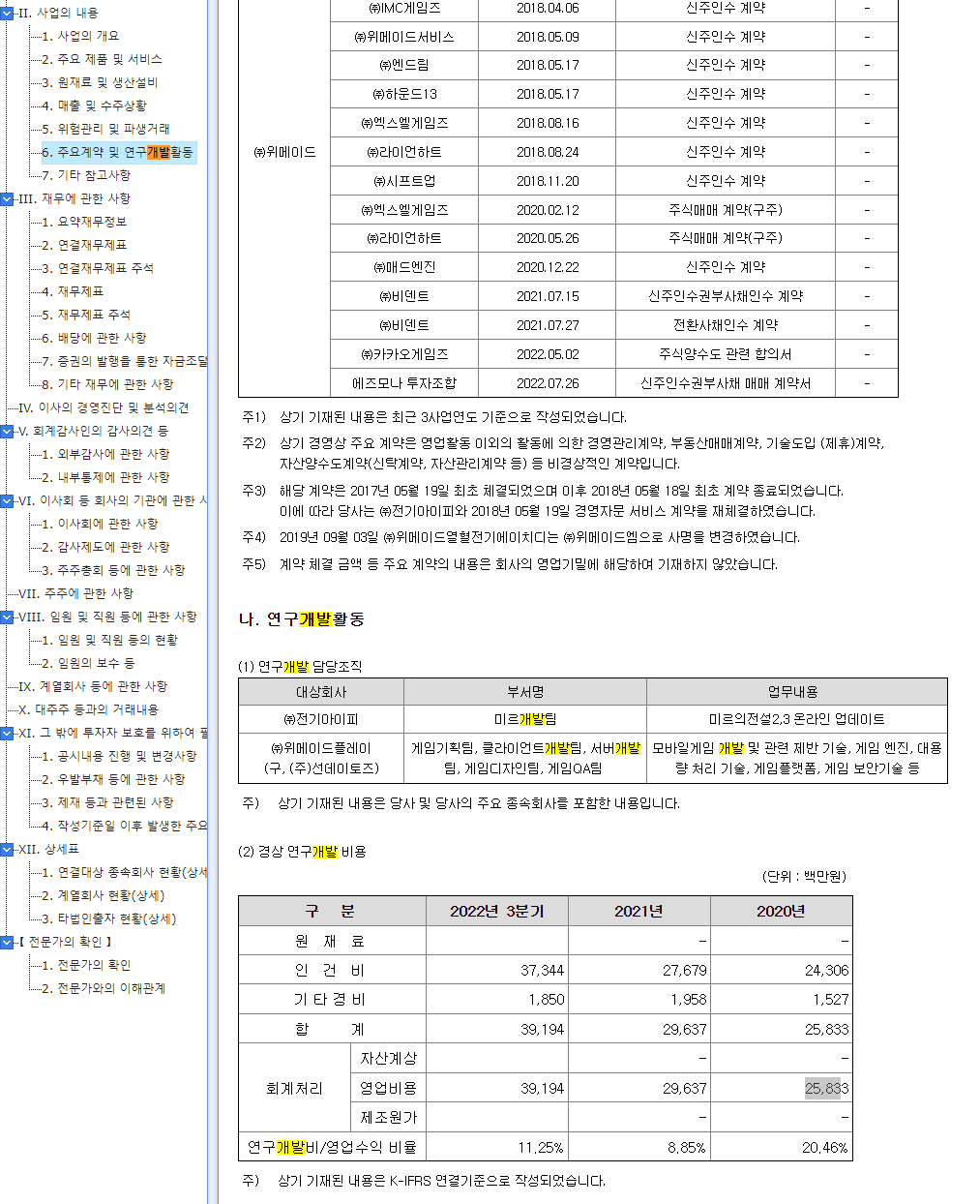

예를들어 위메이드의 보고서를 보도록 하겠습니다.

보고서에서 2. 사업의 내용아래 6.주요계약 및 연구개발활동 나. 연구개발활동을 살펴보면 경상 연구개발 비용표를 볼 수 있습니다.

위메이드의 경우는 2020년 250억 2021년 290억 2022년 390억 정도의 개발비가 발생하였고 (대부분이 인건비..) 모두 영업비용으로 처리했음을 알 수 있습니다.

개발비를 자산으로 처리하지 않았으므로 자산에 왜곡을 발생시키지 않음을 알 수 있습니다.

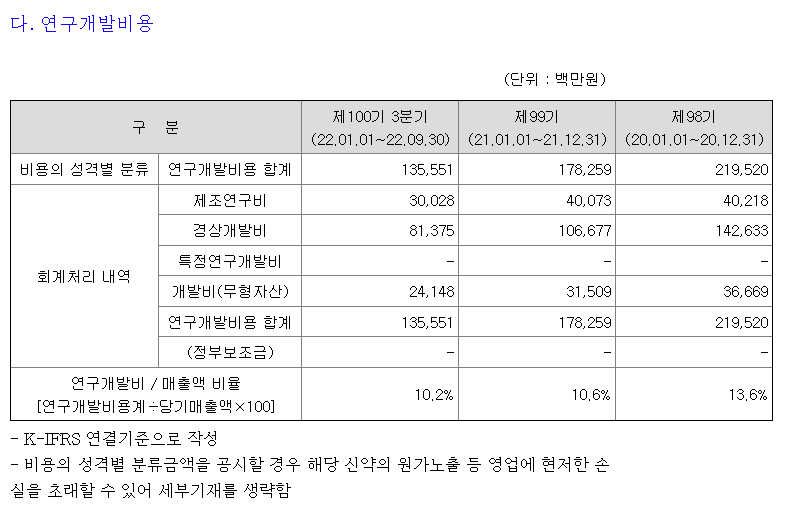

그렇다면 바이오기업인 유한양행을 살펴보겠습니다.

보면 연구개발비가 20년 2200억 21년 1780억 22년 1355억으로 줄고 있음을 알 수 있고 자산 처리 / 비용 비율은 20년부터 16.7%, 17.68%, 17.8%로 거의 일정한 비율로 처리하고 있음을 알 수 있습니다.

따라서, 약 개발비의 17% 정도가 자산에 반영되기 때문에 이정도의 양만큼 이익의 질이 개선되어 보일 수 있다는 뜻입니다.

다만, 이것을 위에서 언급한 위메이드와 달리 단순 비교해서 유한양행이 자산 처리비가 크니 이익의 질이 떨어진다고 할 수는 없고 동종업계의 셀트리온, 삼성바이오로직스 등과 비교해서 개발비를 어떻게 반영하는지 따져볼 필요가 있습니다.

그리고 실제로 해당 개발이 자산으로 분류될 만큼 이익을 가져다 줄 확률이 높다고 기업이 판단한 걸 수도 있습니다.

그말을 반대로 하면 개발비요에서 자산으로 분류되는 금액의 비율이 일상적인 비율을 벗어난다면 해당 개발내용이 뭔지 알아두는 것이 중요하다고도 할 수 있겠습니다.

결과적으로 정리하면

- 개발비용을 어떻게 처리하는지 알아보자.

- 기업마다 개발비용 처리방법이 다르므로 동종업계에서 서로 비교하여 판단하자.

- 계상율이 달라진다면 주목하자.

'재태크 > 주식' 카테고리의 다른 글

| 무형자산의 변동을 확인하자 (0) | 2023.03.05 |

|---|---|

| 영업이익의 함정에 빠지지말자 (0) | 2023.02.20 |

| 재무상태표와 현금흐름표 (0) | 2023.02.05 |

| 손익계산서의 이상항목 체크 (0) | 2023.02.04 |

| 잉여현금흐름이란? (0) | 2023.02.03 |